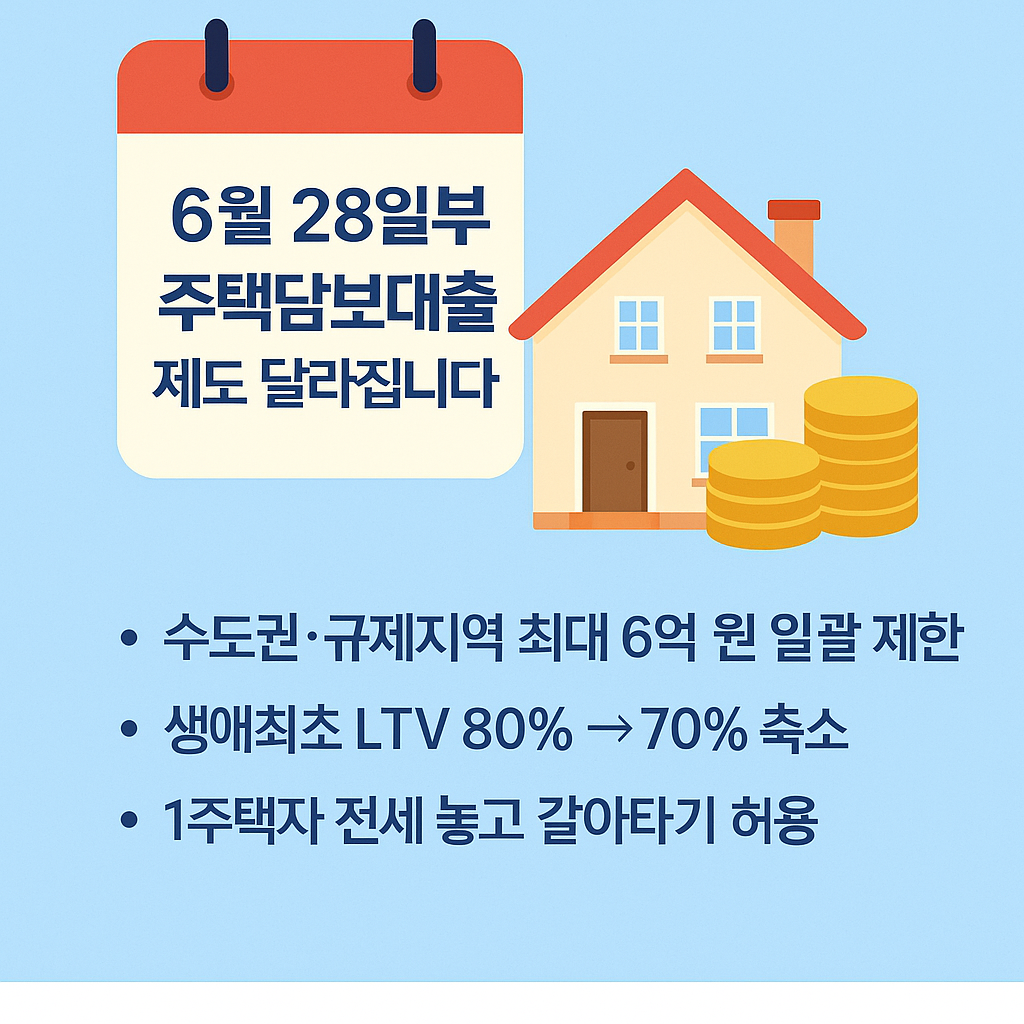

6월 28일부터 달라지는 주택담보대출 제도 총정리

실수요자, 갈아타기 계획자, 생애최초 구입자라면 꼭 확인하세요

최근 정부는 수도권과 규제지역을 중심으로 과열되는 부동산 시장을 진정시키기 위해

2025년 6월 28일부터 주택담보대출 규제를 대대적으로 강화하기로 했습니다.

이번 조치는 투기 억제와 집값 안정에 목적을 두고 있으며, 실수요자도 일부 영향을 받을 수 있으니 반드시 내용을 확인하셔야 합니다.

📌 주요 변경사항 요약

구분 변경 전 변경 후 (6월 28일~)

| 주담대 한도 | 집값/소득에 따라 다름 | 수도권·규제지역은 최대 6억 원으로 제한 |

| 생애최초 LTV | 최대 80% | 70%로 축소 |

| 다주택자 대출 | 조건부 가능 | 완전 금지 (LTV 0%) |

| 1주택자 갈아타기 | 조건부 가능 | 기존 주택 6개월 내 처분 조건 |

| 전세대출 보증비율 | 최대 90% | 80%로 축소 (수도권 등) |

| 디딤돌/버팀목 대출 한도 | 최대 5억 | 20% 이상 축소 |

| 대출 만기 제한 | 최장 40년 | 30년으로 축소 (일부 상품) |

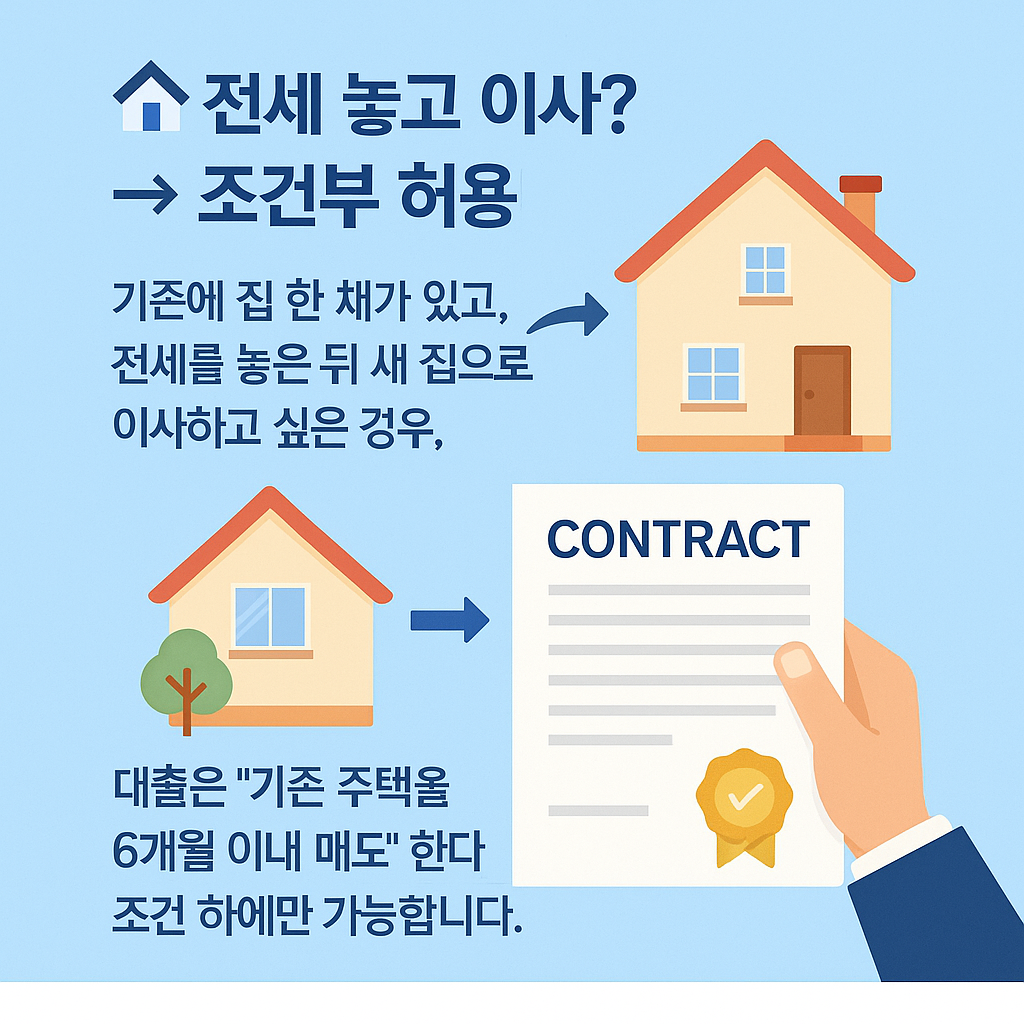

🏠 전세 놓고 이사? → 조건부 허용!

기존에 집 한 채가 있고, 전세를 놓은 뒤 새 집으로 이사하고 싶은 경우,

대출은 "기존 주택을 6개월 이내 매도" 한다는 조건 하에만 가능합니다.

✅ 조건을 지키지 않으면 대출 회수, 그리고 3년간 주택 관련 대출 제한이라는 강력한 불이익이 따릅니다.

📌 예시

서울에 아파트를 가진 A씨는 새 아파트를 사서 이사하고, 기존 아파트는 전세로 돌릴 계획이었습니다.

6월 28일 이후에는 기존 주택을 반드시 6개월 안에 매도하겠다는 조건을 계약서에 명시해야만 대출이 허용됩니다.

👶 생애최초 구입자도 주의

이전에는 생애최초 구입자는 LTV 80%까지 받을 수 있었지만,

6월 28일부터는 70%로 줄어듭니다.

📌 예시

직장인 B씨는 생애 첫 아파트로 5억 원짜리를 알아보던 중,

예전엔 4억 대출이 가능했지만 이제는 최대 3.5억까지만 가능해졌습니다.

자금 계획을 재조정해야 했죠.

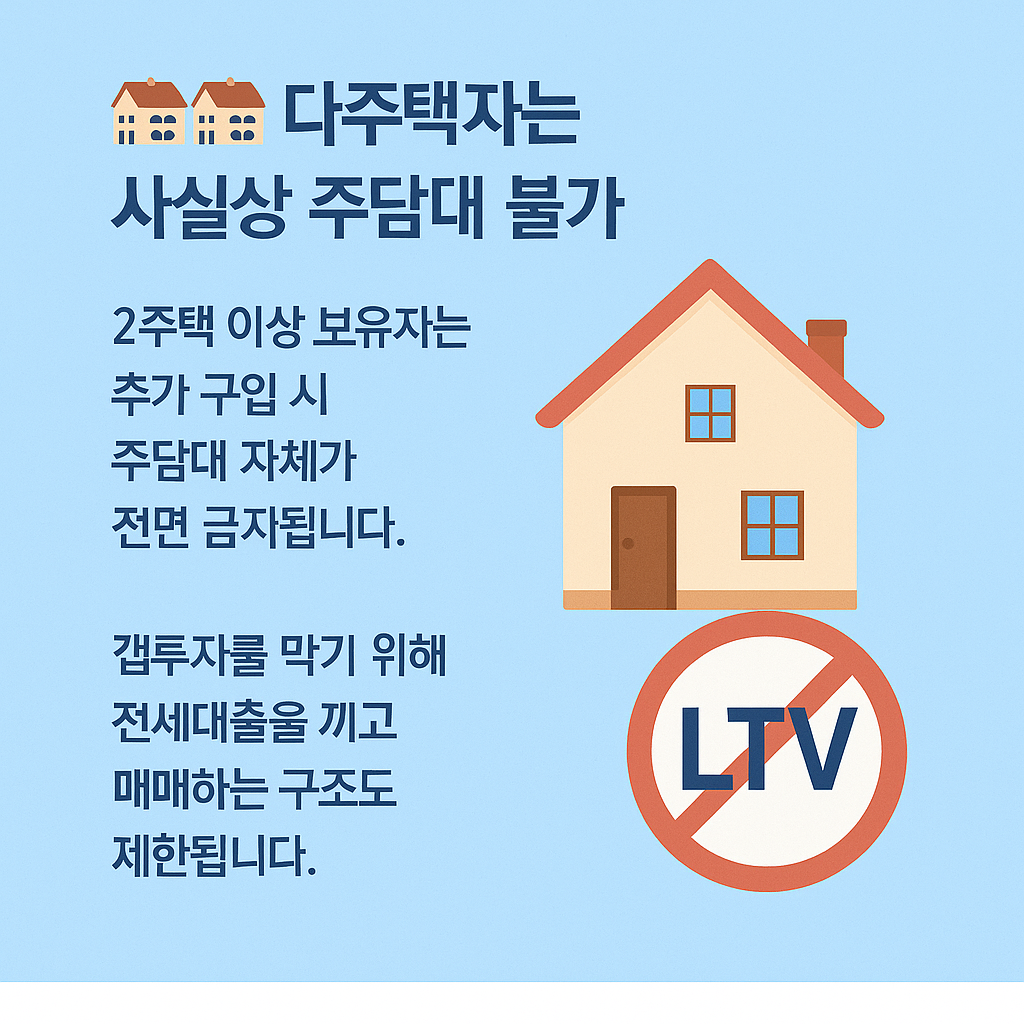

🏘️ 다주택자는 사실상 주담대 불가

- 2주택 이상 보유자는 추가 구입 시 주담대 자체가 전면 금지됩니다.

- 갭투자를 막기 위해 전세대출을 끼고 매매하는 구조도 제한됩니다.

이제 다주택자의 부동산 확장은 현금 위주가 아닌 이상 불가능에 가까운 상황입니다.

⏱️ 언제부터 적용되나요?

- 6월 27일(금) 23:59까지 계약 또는 대출 신청한 경우 → 기존 규정 적용

- 6월 28일(토) 0시 이후 발생하는 모든 신규 계약, 신청 건 → 신규 규제 적용

시간적 여유가 거의 없는 만큼,

계약이나 대출 계획이 있으신 분들은 즉시 실행 여부를 검토하셔야 합니다.

✍ 마무리 한마디

이번 규제는 단순한 숫자 조정보다 실제 시장 유동성과 자금 조달 구조를 바꾸는 큰 변화입니다.

실수요자도 자금 계획, 보유 주택 매도 타이밍 등에서 영향을 받기 때문에,

"나는 실수요자라 괜찮겠지"라는 생각은 금물입니다.

6월 28일 이후 대출 계획이 있으신 분들은 반드시

✔ 현재 주택 보유 상황

✔ 매도 가능 여부

✔ 자금 구성

을 다시 점검해보시길 바랍니다.

👉 이 글이 도움이 되셨다면, 저장 또는 이웃 추가해 주세요!

다음 포스팅에서는 ‘갈아타기 대출 준비 체크리스트’를 안내드릴 예정입니다.