🏡 6월 28일 이후 실수요자 대출, 뭐가 어떻게 달라졌나?

– 디딤돌부터 생애최초까지 대출 총정리 & 대응 전략

2025년 6월 28일부터 정부는 실수요자까지 포함된

주택담보대출 규제 강화 조치를 본격 시행합니다.

단순히 다주택자 규제만이 아닌,

생애최초 구입자, 신혼부부, 전세 세입자, 청년층까지

대출 한도가 줄어들고 조건이 까다로워졌습니다.

이번 포스팅에서는 실수요자라면 꼭 알아야 할

대출 변화 내용과 실전 대응 전략까지 정리해드립니다.

✅ 실수요자에게 적용되는 핵심 변화

항목 변경 전 변경 후 (6월 28일~)

| 생애최초 LTV | 최대 80% | 70%로 축소 |

| 수도권 주담대 한도 | 제한 없음 | 최대 6억 원 |

| 디딤돌 대출 | 최대 5억 원 | 최대 4억 원으로 축소 |

| 버팀목 전세대출 | 보증비율 90% | 80%로 축소 |

| 전세→갈아타기 주담대 | 유연 적용 | 기존 주택 6개월 내 처분 조건 필수 |

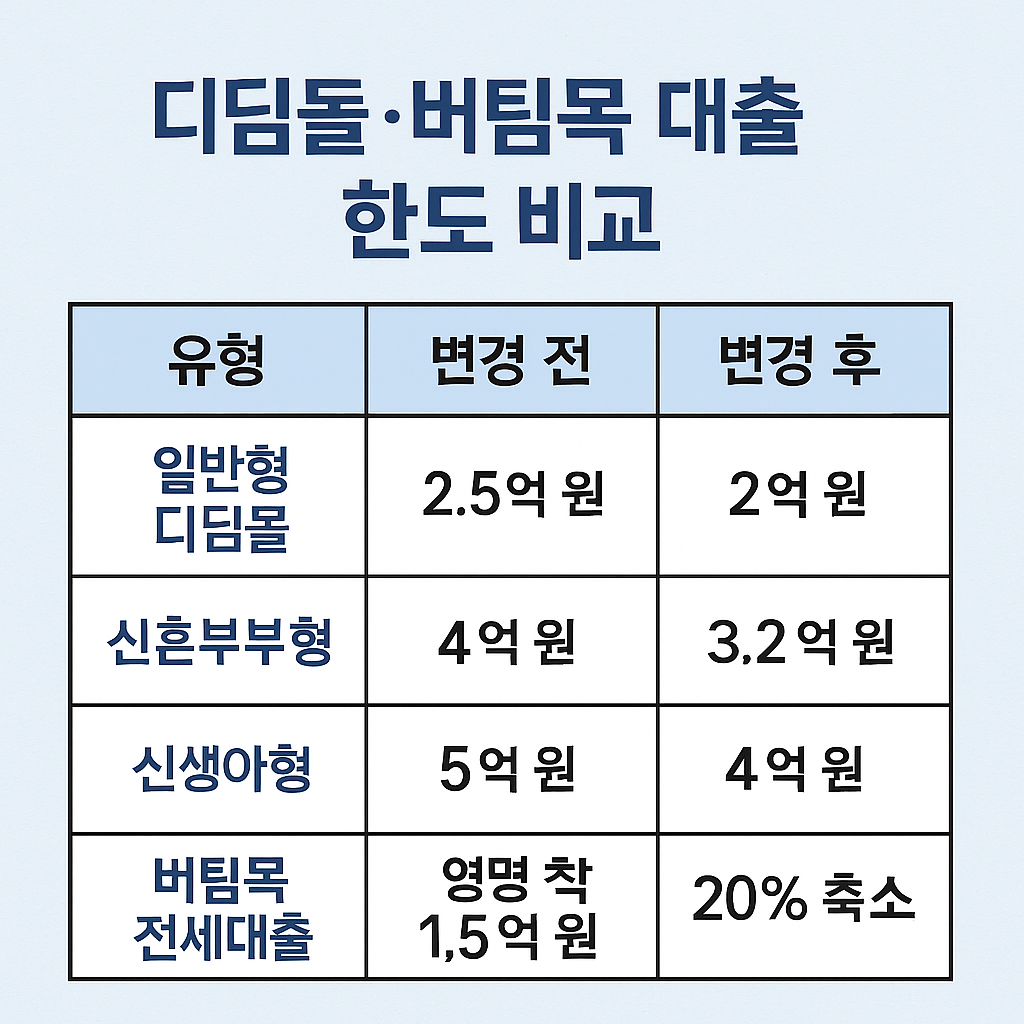

🏦 디딤돌·버팀목 대출 한도도 줄어든다

정책대출도 예외는 아닙니다.

대표적인 서민·청년·신혼부부용 대출인 디딤돌, 버팀목 대출의 한도도 줄어듭니다.

유형 변경 전 변경 후 차이

| 일반형 디딤돌 | 2.5억 원 | 2억 원 | -5천만 원 |

| 신혼부부형 | 4억 원 | 3.2억 원 | -8천만 원 |

| 신생아형 | 5억 원 | 4억 원 | -1억 원 |

| 버팀목 전세대출 | 평균 1.5억 원 | 20% 축소 | 최대 -3천만 원 수준 |

✔ 결과적으로 자금계획에 더 많은 자기자본이 필요해집니다.

💸 전세대출 보증비율도 줄어들었다

수도권 등 규제지역에서

전세보증금 대비 대출 비율이 **90% → 80%**로 축소되었습니다.

📌 예시

청년 A씨는 서울에서 보증금 2억 원짜리 전세 계약을 앞두고 있었습니다.

기존에는 최대 1.8억까지 대출 가능했지만,

6월 28일 이후에는 1.6억까지만 가능,

부족한 2천만 원은 별도로 마련해야 했습니다.

🧭 실수요자 대출 전략, 이렇게 바꾸세요

1. 디딤돌/버팀목 + 일반 대출 병행

정책 대출 한도 축소분은 일반 주담대로 보완 가능

단, DSR(소득 대비 상환 능력) 조건 주의

2. 공동명의 활용

부부 공동명의 시 소득 합산 or 분리 조정으로 대출 조건 유리하게 설계

3. 자녀 수 / 청약 통장 / 지역 지원금 활용

신혼·다자녀 가구는 지자체별 주택자금 보조 프로그램 적극 검토

예: 서울시 신혼부부 보증금 지원, 경기청년 전세자금 등

4. 갈아타기 조건 사전 정리

기존 집 매도 계획, 전세계약 시점, 잔금일 모두 정밀 조율 필수

"6개월 내 처분 조건" 누락 시 대출 자체 불가

📌 한눈에 보는 대출 변화 요약

- LTV 줄었다 (최대 80% → 70%)

- 주담대 총액 줄었다 (수도권 최대 6억)

- 정책대출도 줄었다 (디딤돌/버팀목 모두 축소)

- 전세대출 보증비율도 줄었다 (90% → 80%)

➡ 실수요자라고 해도 이제는 더 많은 자기자본 + 더 복잡한 계획이 필요합니다.

✍ 마무리

이제는 단순히 **‘대출 얼마나 나올까?’**가 아니라,

**‘이 조건 안에서 어떻게 조합해서 내 집 마련할까?’**를 고민해야 할 시점입니다.

대출은 줄었지만, 정보는 많아졌고 전략은 더 중요해졌습니다.

무리한 판단보다는 정확한 규정 이해와 계획이 최고의 무기입니다.

📢 다음 포스트 예고

▶ “2025 부동산 전략 키워드: 실수요자에게 유리한 지역은 어디인가?”

– 규제지역·비규제지역 비교 분석편